新闻资讯

news bulletin

再生有色金属产业结构调整转型升级成效显著

“十三五”以来,随着有色金属工业供给侧结构性改革持续推进,我国再生有色金属产业进入结构调整最明显、技术水平和质量效益提升幅度最大、节能减排成效最显著的时期,在总量规模、原料结构、转型升级、产业布局、国际合作、节能减排等方面都迈上了新台阶。

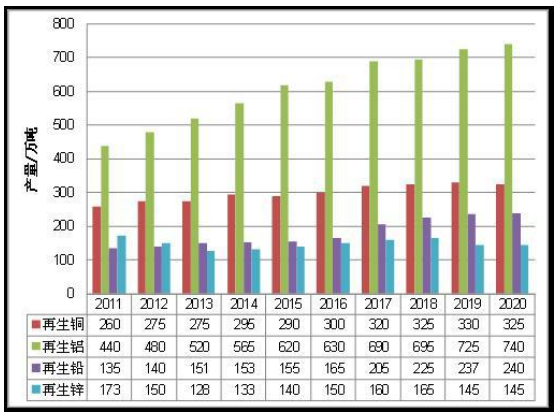

产业规模不断壮大,产量产值创历史新高。“十三五”期间,我国再生有色金属产量达6917万吨,占新中国成立以来累计产量的40%,在全国有色金属总产量的比例稳定在25%左右。2020年我国再生有色金属产量达到1450万吨,其中再生铜325万吨,占精炼铜产量的32.4%;再生铝产量740万吨,占铝产量的20%;再生铅240万吨,占铅产量的37.25%。2020年实现直接工业产值约3750亿元,较2016年增长13%,较“十二五”初期增长35%。

充分利用国内国外两个市场,原料结构日益优化。通过加快构建回收体系,再生有色金属原料逐步呈现出“以国内原料为主、进口原料为辅”的良好格局。“十三五”期间我国利用国内回收的原料(金属量)累计超过5500万吨。进口原料呈现“量降质升”特点,进口量(实物量)从2016年的528万吨降至2020年的198万吨,同时,再生铜铝原料品质明显提高,进口原料铜含量从2016年的50%提高到2020年的90%。

技术装备水平不断提高,产业集中度稳步提升。部分企业工艺技术装备达到国际先进水平,首套国际先进的再生铝灰处理生产线投产;数字化自动化应用正在加速,部分再生有色金属企业信息化平台和电子系统流程基本实现核心业务全覆盖。各地依托国家城市矿产示范基地和循环经济示范园区建设,企业规模化和规范化取得积极进展,单体企业最大再生铜加工能力超50万吨/年、最大再生铝加工能力超过30万吨、最大废铅蓄电池处理能力超过90万吨/年。

国际合作合作不断深化,走出去更加积极有为。随着绿色“一带一路”建设逐步推进,一批又一批再生有色金属企业相继走出去,在老挝、印尼、泰国、马来西亚等地合作共建产业园区,企业逐步从资源合作延伸到园区建设与技术装备合作、物流服务合作,成为当地的建设者。同时,中国再生有色金属企业与欧美等发达国家在原料收购、生产基地建设、技术引进等方面的合作进一步巩固加深。

资源环境效益突出,产业链协同日益加强。与生产等量的原生金属相比,“十三五”期间我国再生有色金属产业至少节约原矿超过12亿吨、节约能源1.44亿吨标煤、节约用水96亿立方米、减少固体废物排放81.5亿吨、减少二氧化硫排放250万吨。再生铝碳排放仅为电解铝的2.7%左右,与生产等量的电解铝相比,2020年我国再生铝少排放8066万吨二氧化碳。再生有色金属产业与上下游产业链协同发展不断加强,越来越多原生金属生产企业和加工企业向再生有色金属领域延伸,形成了“原生+再生”协同发展的新格局。

提升空间大,将面临超常规跨越式发展。“十四五”时期是再生有色金属产业结构优化升级的窗口期和机遇期,据再生金属分会初步测算,新中国成立以来我国有色金属消费量累计达7亿吨,目前已进入报废高峰期,国内再生铜铝原料的资源保有量分别约1.4亿吨和3亿吨。预计2025年再生有色金属产量将达到2000万吨,其中再生铜400万吨、再生铝1150万吨、再生铅300万吨、再生锌150万吨。鉴于扩大再生有色金属利用是有色金属工业提前实现碳达峰目标的重要抓手,预计2025年再生有色金属产量将超过2000万吨。此外,2020年,美国再生铜、再生铝占铜、铝产量的比例分别超过了50%和70%,美国的铅、日本的铝已经实现100%由再生金属原料供给。相比之下,我国再生有色金属产业仍有较大提升空间。

制约产业高质量发展的难点和堵点

进入新发展阶段,虽然我国再生有色金属产业取得了长足进步,具备了由大变强的发展基础,但是还存在一些制度性、基础性问题,亟待加以解决。

产业归类有待进一步明晰规范。我国现行《国民经济行业分类(GB/T4754-2017)》、《战略性新兴产业分类(2018)》和《绿色产业指导目录(2019年版)》中均将废旧金属回收利用行业纳入,但三个目录中涉及再生有色金属回收利用的类别名称不一致,导致部分政策在落实时不能准确针对再生有色金属产业。

产业政策有待进一步优化完善。依据《资源综合利用产品和劳务增值税优惠目录》,再生有色金属企业可享受增值税即征即退30%优惠,但该目录范围偏窄,以再生铝为例,除现行目录所列原料,企业在生产中还会用到其他含铝废料,如废五金、废旧建筑铝模板、工厂铝制品工艺余料等,相关企业享受不到优惠。

原料保障体系有待进一步强化健全。我国废旧金属国内回收体系发展相对滞后,回收主体以中小企业为主,集散和加工配送环节薄弱,原料分类预处理精细化程度低,难以满足加工利用企业对原料规模和品质的需求。进口原料方面,可进口再生有色金属原料品种有待拓宽。此外,对海外城市矿产的开发布局有待加强,我国企业已在“一带一路”相关国家布局建设了拆解加工产业基地,但还没有形成具有示范性的专业化国际产能合作园区。

关键技术水平有待进一步增强提升。再生有色金属产业基础研究薄弱,导致重大关键科技研究能力不足,精细化分选、保级利用技术薄弱,再生铜渣、再生铝灰渣的资源化和无害化处置缺乏技术规范。前瞻性研究不足,国防军工等领域有色金属材料回收利用技术攻关亟待加强。专业人才培养和职业技能提升跟不上产业发展需要,企业的研发能力与原生金属企业相比有较大差距,总体上产品结构单一且产品附加值不高。

“十四五”再生有色金属产业发展战略研究思路和重点

为了在保障国家资源安全、助力实现碳达峰和碳中和目标中发挥更大作用,实现产业由大变强,再生金属分会针对制约产业发展的问题梳理出“十四五”产业发展战略研究思路和重点,并将牵头组织各方力量持续推动开展相关工作。

加强顶层设计,推动相关支持政策进一步完善。推动有关部门进一步明晰产业归类。包括:将资源循环利用产业单独分类,建议适时修订《国民经济行业分类(GB/T4754-2017)》,将再生有色金属作为“42废弃资源综合利用业”的子项单独列出,并作适当扩展,为产业政策、行业统计、学科建设、人才培养等提供依据。

推动税收政策调整完善。包括修订《资源综合利用产品和劳务增值税优惠目录》、扩大《目录》范围,制订《目录》注释,为提升国内原料回收利用水平创造更好的政策环境。

夯实原料保障,推动回收利用关键环节提质增效。探索建设再生有色金属原料集散和加工配送基地。培育一批规模适度的加工配送企业,促进废有色金属就近集聚、分选,促进再生有色金属原料标准化、交易规范化以及与加工利用企业的高效衔接。4月19日分会组织召开了再生铜铝原料加工配送中心建设的研讨会,听取企业意见和建议。

拓宽进口原料种类。加快完善原料标准,争取再生变形铝合金原料、部分铜合金(如镍铝青铜制的废螺旋桨、笔芯用锌白铜、铅白铜加工余料等)再生原料进口,建立和完善国外供货商及国内收货人资质认定体系,提高相关制造业在国际市场的占有率和竞争力。

强化海外布局。争取国家层面把开发海外城市矿产提高到战略高度,支持在“一带一路”国家合作共建再生金属产业园,依托这些产业园增强海外城市矿产就地转化加工能力。将再生有色金属产业列入区域间、国家间绿色产业政府合作项目,确保我国有色金属资源安全及供应链稳定。

加强科技支撑,推动基础研究和创新能力提升。加强产业碳达峰碳中和研究。包括产业碳排放数据测算、碳减排贡献测算等基础工作,为再生有色金属产业和企业对接国家、区域及有色金属行业碳减排目标任务作支撑和储备。

加强重点领域前瞻性研究。包括推动新能源电池材料、报废飞机、武器装备材料等重要城市矿产品种和战略性金属国防军工产品的回收再生利用研究,加强资源安全风险防控。

提升关键技术水平和智能化水平。通过分选精细化、配料自动化提高熔炼回收率和产品质量,增强再生有色金属利用效率。重点推动再生铝灰渣处置技术规范、再生铜杆技术规范制定及相关先进技术装备的产业化应用,高性能再生铝合金的开发及其在新能源汽车的应用。

加强人才培养,推动从业人员技能进一步提升。推动有关部门在《中华人民共和国职业分类大典》中增加再生金属职业工种,开展职业技能培训和职业资格认证。从科技研发、工程设计、装备制造、环保技术、熔炼加工、质量控制、智能化自动化等产业链各环节加快培养专业人才,提升从业人员整体水平,促进再生有色金属产业高质量发展。

“十四五”开局以来,再生有色金属产业发展形势持续向好,党的十九届五中全会《建议》提出全面提高资源利用效率,加快构建废旧物资循环利用体系。全国政协常委,中国有色金属工业协会党委书记、会长葛红林提出扩大再生有色金属利用,争取行业碳达峰的更加超前。诸多利好因素拉动再生有色金属市场需求快速增长。笔者坚信,通过产业界同仁的共同努力,再生有色金属产业必将为我国有色金属工业的绿色低碳转型发展和碳达峰碳中和作出新的更大贡献。(作者为中国有色金属工业协会再生金属分会副会长兼秘书长)

来源:中国有色金属报